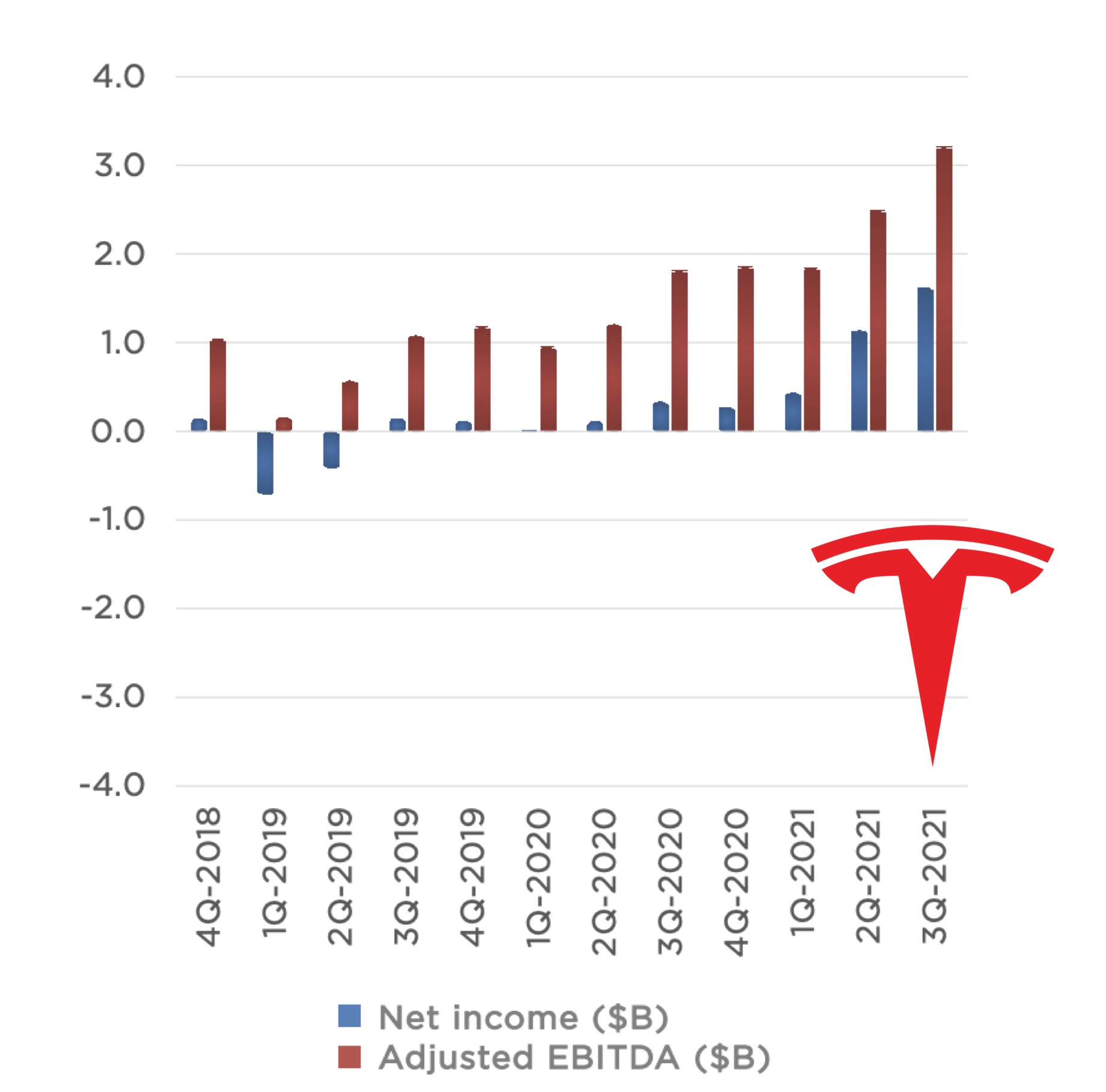

Los resultados financieros recientemente publicados por Tesla para el tercer trimestre del año 2021, que se anticipaban positivos debido al récord de producción y comercialización de vehículos obtenido por la compañía en un contexto en el que la inmensa mayoría de los fabricantes tradicionales se han visto obligados a reducir su producción e incluso a parar fábricas debido a la escasez de chips, han resultado ser efectivamente impresionantes, con una mejora del margen bruto del 30% con respecto al trimestre anterior.

Esto nos lleva, claramente, a incidir en algo que ya hemos comentado anteriormente, pero sobre lo que existen cada vez más evidencias: las enormes diferencias entre Tesla y el resto de fabricantes tradicionales de automóviles, siempre teniendo en cuenta que, además, Tesla no solo es un fabricante de automóviles, sino que cubre otras importantes áreas de actividad (baterías para segmentos industriales y de consumo, techos solares, redes de carga de vehículos, etc.).

¿Dónde está la diferencia fundamental, la que de hecho ha llevado a la compañía a poder seguir obteniendo chips en un momento de escasez y a poder seguir fabricando vehículos cuando otros paraban sus fábricas? Claramente, la inversión en I+D. Un gráfico de Visual Capitalist obtenido a partir de datos de la SEC deja meridianamente clara la diferencia: mientras compañías como Chrysler, GM, Toyota o Ford invierten en I+D entre los $784 del primero y los $1,186 de la última por vehículo, la inversión de Tesla en ese concepto se sitúa en los $2,984, aproximadamente el triple de la compañía tradicional que más invierte.

¿En qué se convierte esa inversión? En primer lugar, obviamente, en agilidad operativa. Mientras las marcas tradicionales de vehículos son absolutas rezagadas en todo lo relacionado con la electrónica, y utilizan chips completamente anticuados que a las fábricas de chips no les interesa especialmente fabricar más que por su volumen, pero decididamente no por su margen (hablamos en muchos casos de tecnologías de más de 20 nanómetros, cuando el estado actual de la tecnología está en torno a los 2 nanómetros o incluso acercándose al nanómetro), Tesla es prácticamente un socio de estas compañías en investigación y desarrollo, co-diseña con ellas sus chips, y recibe, en consecuencia, mucha más atención. Si unimos a esto la capacidad de la compañía para tomar decisiones de forma ágil y ajustarse al contexto específico del momento mediante, por ejemplo, la reescritura de su software, tenemos una visión clara de la diferencia.

¿Dónde invierten los fabricantes de automóviles tradicionales en lugar de hacerlo en I+D? Muy sencillo: en marketing. La inversión en publicidad de estas compañías, con una presencia constante en los medios de comunicación, está entre los $394 de GM y los $664 de Chrysler. ¿Cuánto invierte Tesla en este capítulo? Nada. Cero. Simplemente, no se anuncia en medios, y deja que sean los hechos los que hablen por ella. Esos mismos medios se ven prácticamente obligados a hablar de la compañía de manera habitual, lo que, unido a las habilidades mediáticas de su CEO y al elevado nivel de satisfacción de sus clientes, hace que Tesla, realmente, no necesite anunciarse.

A esta diferencia debemos unir la ya mencionada obsesión de la compañía con las economías de escala: todo aquello que puede ser factorizado en forma de curva de experiencia, lo es. Dos de las tecnologías más importantes para Tesla, las placas solares y las baterías, están sujetas a fortísimas economías de escala, pero además, Tesla intenta aplicar esas mismas curvas a prácticamente todo lo que hace. Esto permite que la compañía pueda proyectar curvas de aprendizaje mucho más agresivas que las obtenidas por otras compañías, y que se apliquen, ademas, a todo, incluida la construcción de nuevas plantas de fabricación. Sus gigafactorías están entre los edificios más grandes del mundo, y sin embargo, se construyen en menos de un año, con un uso elevadísimo de componentes prefabricados, trabajo concurrente en varias secciones a la vez, y tecnologías de Building Information Modeling (BIM).

Por último, otra diferencia: la preocupación no tanto por la cuota de mercado, como por la cuota de cliente. La compañía intenta convencer a sus usuarios para que, tras adquirir sus vehículos, puedan plantearse la instalación de otros de sus productos, como sus Powerwall, sus placas solares o, más recientemente, sus seguros de automóvil. El cliente ideal de Tesla no solo conduce sus automóviles, sino que genera una parte significativa de la electricidad con la que los recarga mediante el uso combinado de placas solares en su tejado y baterías para su almacenamiento. El modelo de seguro, además, utilizando datos de la conducción, podría plantearse llegar a cobrar ese seguro únicamente en función del tiempo o de los kilómetros que el vehículo pasa en la carretera, lo que, hipotéticamente, podrían proporcionarle una ventaja en costes que harían el producto muy atractivo para sus usuarios.

I+D frente a marketing, agilidad, economías de escala y cuota de cliente. Una serie de elementos que claramente diferencian a Tesla de otras compañías tradicionales de automoción, y que redundan en resultados como los que llevamos ya bastantes trimestres viendo.