DeepMind, la compañía dedicada al desarrollo de inteligencia artificial general fundada en 2010 por Demis Hassabis, Shane Legg y Mustafa Suleyman, y adquirida por Alphabet por $650 millones en 2014, ha publicado sus resultados económicos, y pone de manifiesto un problema derivado de la llamada «contabilidad creativa».

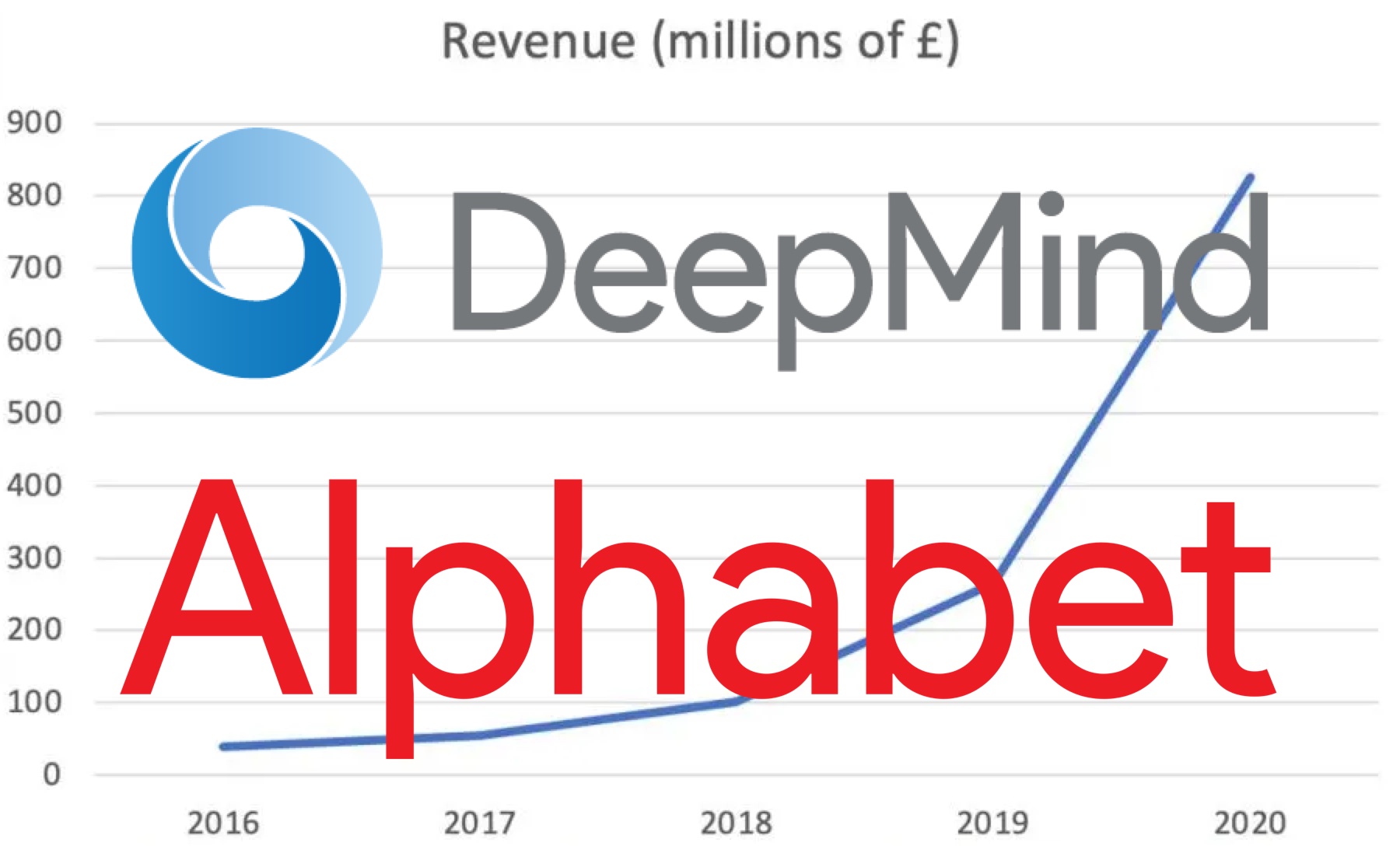

En principio, todo suena muy bien: DeepMind consigue tras bastantes años convertirse en rentable gracias a unos ingresos de $1,130 de dólares en 2020 que triplican los $361 millones que había obtenido en 2019, frente a unos gastos relativamente «contenidos» que tan solo se elevaron desde los $976 millones en 2019 hasta los $1,060 millones en 2020. Visto así, todo indica que hablamos de una compañía muy puntera que, tras años de fuerte inversión y pérdidas importantes, logra la rentabilidad gracias a unos ingresos fuertemente crecientes y a una relativa contención en sus gastos. Finalmente, Alphabet puede situar a DeepMind en el lugar destinado a las compañías que, dentro de su paraguas, generan ingresos. Después de todo, que las compañías en ámbitos punteros pasen en muchos casos largas temporadas invirtiendo e incurriendo en fuertes pérdidas es algo que nos suena perfectamente natural.

¿Cuál es el problema? Simplemente, que DeepMind es una compañía que no tiene más clientes que Alphabet, y que como tal, no comercializa producto alguno. La compañía trabaja en proyectos de reinforcement learning destinados a objetivos complejos, desde cuestiones como ganar a determinados juegos hasta calcular las estructuras tridimensionales que forman las proteínas cuando sus cadenas de aminoácidos se pliegan. Ese tipo de proyectos tienen por el momento una comercialización entre imposible y muy compleja, dado que son, fundamentalmente, casos genéricos de aplicación con la función, por un lado, de poner a prueba determinadas tecnologías, y por otra, de obtener una rentabilidad mediática. Esos ingresos, por tanto, es bastante probable que provengan exclusivamente de Alphabet mediante un mecanismo muy habitual en la contabilidad: los precios de transferencia. Según la compañía, de hecho, sus ingresos provienen de «un contrato de servicios con otra empresa del grupo para la prestación de servicios de investigación y desarrollo».

¿Algún problema con esto? Una compañía como Alphabet, con un pulmón de generación de ingresos y beneficios tan importante como Google, puede permitirse financiar proyectos a muy largo plazo como este, como de hecho financia algunos otros. Antes, este tipo de proyectos muy homologables a la investigación básica tendían a ser financiados mediante dinero público, pero con el crecimiento de algunas compañías, como las big tech, ha ido resultando cada vez más habitual que sean ellas las que lo hacen. La tendencia, de hecho, suele ser cada vez más que cuando el estado inyecta recursos en una compañía, se la someta a los controles pertinentes, y los recursos inyectados se condicionen además a la apertura posterior de las tecnologías o los resultados obtenidos.

En el ámbito del machine learning, sin embargo, surge un pequeño dilema: hablamos de un entorno muy competitivo, en el que factores como el acceso a talento investigador o directivo, a recursos de computación, a datos o a muchos otros factores resultan críticos. Y si examinamos las cuentas de DeepMind, encontramos no solo unos precios de transferencia que permiten situar los ingresos de la compañía en donde buenamente estimen oportuno, sino también transferencias de recursos de otro tipo, como el uso prácticamente ilimitado de la nube de Google, vitales en los procesos de la compañía, o la transferencia de los salarios o de la ocupación de determinados perfiles laborales.

¿Qué supone, dentro del ámbito del machine learning, que una compañía pueda operar de esa manera? Simplemente, una distorsión del mercado. Por un lado, puede parecer muy bueno que una compañía avance las fronteras del conocimiento y obtenga resultados inspiradores. Pero por otro, quiere decir también que otras compañías, que en circunstancias normales podrían competir en este ámbito y tendrían, por ejemplo, que pagar por el uso de sus recursos, que buscar clientes, o que delimitar cuidadosamente los proyectos a los que se dedica en función de su potencial económico, puede verse perjudicada y terminar considerando que es imposible competir en ese mercado en esas condiciones, lo que podría eventualmente redundar en un empobrecimiento de la oferta.

El mecanismo de defensa que la economía tiene para evitar que este tipo de situaciones perjudiquen a otros competidores es, únicamente, la legislación antimonopolio. No se trata de impedir que tengas éxito por ser grande y tener muchos recursos, sino de evitar que tu éxito perjudique a tus competidores y, en último término, a tu industria, dado que se suele reconocer que a medio y largo plazo, el mercado y sus mecanismos representan la mejor manera de aprovechar el potencial de desarrollo de una industria. Si el uso de precios de transferencia y de contabilidades creativas consigue que ese tipo de controles permanezcan completamente al margen, el resultado es una distorsión del mercado, y por tanto, por atractivo que nos pueda parecer que la investigación en un tema puntero progrese más rápidamente, podría terminar resultando contraproducente. De hecho, podría, incluso, terminar convirtiéndose en un problema si llega a generar culturas acomodaticias en las que los resultados pueden llegar a perder su importancia. O, como en el caso de Alphabet, que se condicionen a las veleidosas políticas de una compañía que, en muchísimos casos, ha apoyado o dejado de apoyar proyectos debido, simplemente, a razones que ni ellos mismos alcanzaban a comprender y que se encuadran dentro del término genérico de mismanagement.

A todos los efectos, trabajar en DeepMind debe parecerse a tener un cheque en blanco: los recursos que necesites los pone Alphabet, y al final del año, Alphabet se encarga de arbitrar los precios de transferencia para que tus cuentas salgan como a ellos más les interese. Sin más. ¿Es esto bueno? ¿Genera, a medio y largo plazo, más beneficios o más perjuicios para la sociedad? ¿Cómo intentar competir con una compañía así?